开云体育APP

开云网址

电话:020-08980898

邮箱:admin@youweb.com

地址:广东省广州市

开云体育- 开云体育官方网站- APP下载杂谈丨All in AI下的保险:超级入口倒计时能怎么办?

开云体育,开云体育官方网站,开云体育APP下载曾经有个网站很火,叫“值不值得买”,后来随着小红书等社群的出现,衰败了。并非用户不再去琢磨“值不值得买”,而是对“值”“不值”的回答,有了更好、更全面的答案。

春节前,OpenAI在ChatGPT里面上线了一批保险应用,比如专注于车险的Insurify,搞家财险的Tuio。引得多方关注,甚至资本市场也用脚投票,上市保险中介机构股价一度走低。

想必过了马年春节,大家都学会了在千问上点外卖,越来越多的人,已经将AI作为一个重要的交互对象。买保险,问AI,当然也是一个不错的选择,甚至从信任的角度看,可能是最优的选择。

顺着这一逻辑往下走,似乎问题又回到了代理人将被AI替代云云。无论是否愿意承认,过去十年间出现的互联网渠道,以及互联网巨头旗下的网销平台,多多少少已经从传统业态中分到了一些市场。虽然不多,但趋势明显。

不过,格局打开,若是看明白了AI实乃一切生态的超级入口,可能会意识到,这对人身险行业的影响,恐怕远胜于一个险渠道。

尽管AI会有幻觉,但AI不会故意制造信息不对称。至少目前的AI,不会。或者严谨地说,手法还不高级。

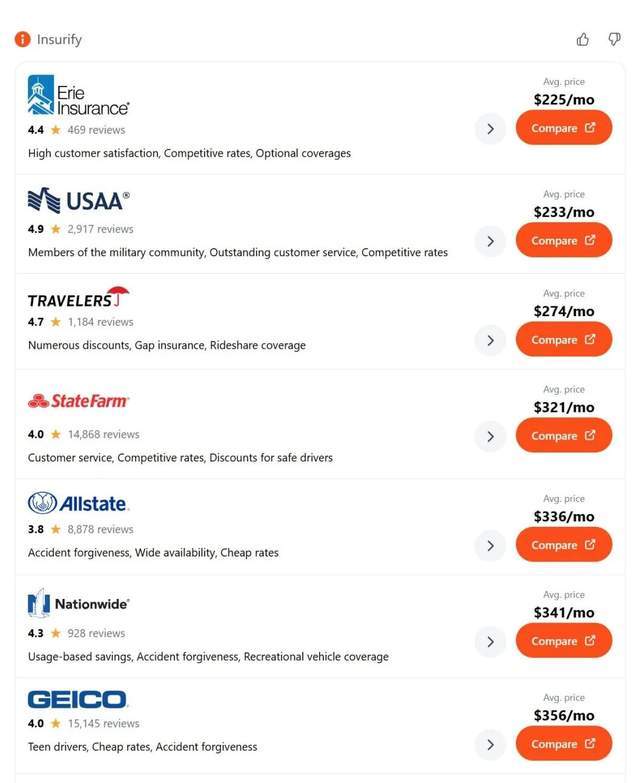

我问Insurify,在纽约市,一辆特斯拉Model Y的保费,含全险,无事故、违章,有什么推荐。

它给了Erie、Allstate、GEICO等共8家公司的参考报价,并附上了投保链接,表示进入后系统会补充驾驶人年龄、信用评分区间、具体保障额度等信息,以生成最终正式报价。

当然,如果问它推荐哪款,便会分析一遍每家产品的价格、客户服务评分等信息,并表示“纽约地区特斯拉的维修成本与碰撞赔付金额普遍偏高,因此承保公司在费率调整上较为敏感。从稳定性角度看,Erie与Travelers在当前报价下的性价比更具结构优势”。

这样看,客户遇事不决第一个就从AI上找答案,从AI上的应用里面获取信息,并从答案里面的投保链接进入投保环节,似乎着实分走了保险公司销售人员以及保险中介机构一杯羹。

固然不会所有的人都愿意在AI上投保,必须要承认的是,大千世界无奇不有,仍然会有相当一部分的人,因为各种各样的理由,选择相信代理人、相信中介机构。

再说了,AI作为一种工具,本身就具备一定的使用门槛。在这一阶段,愿意通过AI来配置保险的,大概率也是时代中的新新人类,属于比较非主流的那一类。

事实上十年前的天猫卖保险,以及后来的互联网保险,都远未如当时所期待的那样颠覆保险的销售。

单纯的技术,或者说工具,当然是无法颠覆一个行业的。但要是形成网络效应,就不好说了。

请原谅笔者在此又将10年前说烂了的“颠覆”二字搬了出来。但看罢美国,再看国内这边的AI大动作,“颠覆”二字可能是恰逢其时的。

1月25日,腾讯元宝说要拿10亿真金白银发红包,砸开社交AI的天花板。效果立竿见影,元宝很快就登顶苹果Appstore免费App榜首。虽然后来大水冲了龙王庙。

2月2日,阿里千问联合淘宝、盒马、飞猪等阿里系平台,打出“春节请客计划”,预算30亿。

这说明,“AI将成为下一个全民级的应用”这一观点,已经成为宇宙大厂们的共识。

其实从之前的豆包手机,以及豆包手机被各大宇宙厂,就能看出,通过一个AI agent来对接所有的App,这是一个趋势。

这可能才是AI对C端商业模式的最大变数。或许也是我们对“AI改变保险”这一笃定中,有意无意被忽视的一点。

C端AI此前进展放缓,原因在于缺乏上下文。即便用户有心想让AI来当“管家”,但这一“管家”既不了解用户喜好,也无法对接各个App。

之前,用户问AI有什么午餐可以推荐,但AI既不知道客户的地址,也不知道现实生活中的商家,结果就是,只能给出一个泛泛的答案。

但如今,阿里、字节这种大厂,拥有社交、交易、内容消费的全部数据。C端的大发展,就成为了可能。

春节期间AI的火热,其实就是抓紧时间,大力出奇迹,把用户吸引到这一超级入口上来。可能大厂AI的月活,才是各家最为看重的点。

让人回想起了App时代的用户大战,但凡是家有头有脸的公司,都想着搞个自己的App,对App有着魔怔般的执着。在各家眼中,只有App里面的客户,才是真正把客户攥在了手中。

这种基于全场景数据的超级入口,将保险需求从低频的独立搜索转化为高频的生活场景触发。保险销售的上游正在从传统的人际关系和IP吸引,转向场景触发与意图识别。触发点,就来自人们在大厂宇宙中的“衣食住行”高频需求。

举个例子,虽然阿里各个板块的数据分散在诸如淘宝、支付宝、闪购、阿福、飞猪等App中,但终究是一统于阿里宇宙。

有了AI这一超级入口,用户在淘宝搜过“新生儿奶粉”,下次打开通义千问,就能顺势推送“少儿重疾险”“教育规划”等话题。

而且,几乎每个人的生活,都离不开大厂宇宙。AI激活的保险需求,可能也是巨大的。且这无疑比如今各个渠道的效率,都要高。事实上,保险尤其是人身险,销售端最大的痛点就是激活用户需求。

更重要的是,“全知全能”的AI,通过细分行业的agent,大概率能够接住用户的各类疑问和需求。比如产品对比、保障方案规划等,在行业中已是共识,不赘述。

在这样的新模式下,传统保险销售面临的低成本、高质量服务、大规模覆盖这一“不可能三角”,也就不攻自破了。

代理人渠道具备高质量服务能力,但成本高且难以规模化;银保渠道实现了规模化,但服务深度不足;多年前被给予厚望的互联网渠道,尽管实现了低成本、规模化,但仅限简单产品。

纵然,有人会质疑AI的合规问题,但其实,白纸黑字的对话,都摆在那,一切皆为证据。即便是幻觉导致的“误导”,也是有迹可循。

当然需要承认的一点是,在情绪理解上,AI可能和人相比,差距明显。这一工作,依旧需要人来完成。

这个逻辑确实是没有问题的,任何人造的东西都取代不了人。但,专业的服务,可能未必需要销售人员来完成。

记得1999年,中国经营报曾刊发一评论文章,标题是《手机亦不会取代寻呼机》,全文逻辑严谨,只可惜一切的逻辑,都是从寻呼机的角度展开的。

尽管这十多年来,保险公司一直在寻求“保险+”的新增长故事,但除了养老领域,其他的尝试或许很难说是成功的,尤其是在长期战略这一视角看。

原因,也是保险本身的特质决定的。保险作为一种风险管理服务,本身就是标的物的衍生需求。比如寿险是基于人生死的风险,以及生死伴随的财产分配、传承风险;健康是基于人的健康与否的风险,等等。

这样的生态位,在很大程度上限制了保险作为人生抓手的角色,自然也就难以成为需求的大入口,而是人生需求宇宙中的一点而已。

而大厂宇宙对人生的需求无所不包,一旦用户习惯了大厂宇宙的超级入口,长期看,对于保险销售而言,人为刀俎,我为鱼肉。

管道化,失去对客户关系、定价权和品牌溢价的掌控,成为单纯的风险资本提供者,可能是保险公司尤其是中小公司在这一趋势中的结局。

至于老生常谈的AI会不会取代代理人,似乎也变得不那么重要了。皮之不存毛将焉附。

不过,保险公司尚有路可退,但中介机构,将直面疾风。毕竟,比价也好,亦或是给到广大普通消费者的标准化风险管理方案,那些超级入口,更在行。