开云体育APP

开云网址

电话:020-08980898

邮箱:admin@youweb.com

地址:广东省广州市

不差钱的Kimi要IPO不商业化的DeepSeek融500亿!梁文锋杨植麟狠抽自己耳光开云体育- 开云体育官方网站- APP下载

开云体育,开云体育官方网站,开云体育APP下载一向走“不融资、不商业化、只做技术”路线的Deepseek,启动了自成立以来的首次外部股权融资,目标直指500亿元。

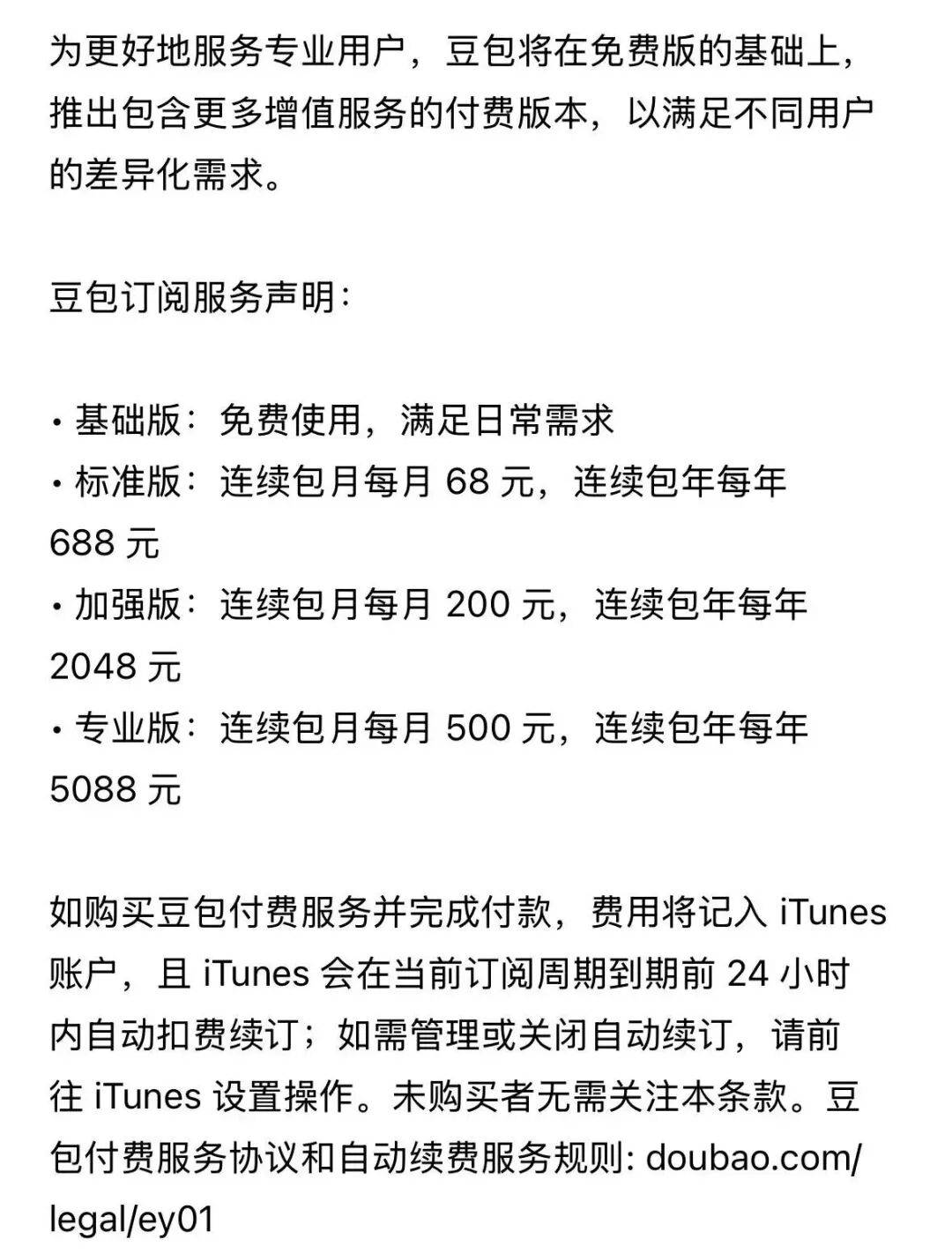

几乎同时,曾将整个行业拉进“低价泥坑”的国民级AI应用豆包扯下“免费”标签,悄然上线阶梯式付费增值服务,正式向C端用户竖起了付费墙。

第三件事,月之暗面(Kimi)将最新发布的K2.6 API输入价格调至0.95美元,涨幅达58%。而在不久前,Kimi被报道已和中金、高盛接触拟开启赴港上市。与之形成鲜明反差的是,4个月前不缺钱的kimi创始人杨植麟还宣称公司“短期不着急上市,也不以上市为目的”。

三种重大反转,几乎同时发生,构成了AI产业耐人寻味的一组信号:那个曾经笃信“免费换增长”的时代正在加速退场,国产大模型集体驶入商业化的深水区。

2025年1月,幻方量化旗下AI公司深度求索“DeepSeek”正式发布DeepSeek-R1模型,一举打破美国在生成式AI领域的绝对优势,全栈全系列开源开放,让国产大模型正式进入了开源时代。

除了国运级科技成果赞誉外,DeepSeek最让人津津乐道的是技术理想主义的标签。创始人梁文锋从公司诞生第一天就立下铁律:不接受外部融资、不稀释股权、不被任何人的商业化时间表绑架。

甚至,他本人也几乎不接受媒体采访,并一度拒绝接听投资人电话。有投资人坦言,曾找了三拨人想约见梁文锋,都被其以“VC缺乏创新精神,道不同不相为谋”为由而拒绝。梁文锋和DeepSeek用这种极致的“自我隔离”避开资本干预,并完全依靠幻方量化的现金流供养,在“百模大战”中活出了一条死磕技术的路线。

然后,那个婉拒腾讯、阿里的技术极客,那个放话“与VC谈不到一块去”的理想主义者,在今年4月主动叩响了资本的大门。

4月18日,整个投资圈沸腾了:DeepSeek被曝计划以不低于100亿美元的估值,筹集至少3亿美元的首轮外部融资。

随后的短短21天内,DeepSeek的估值从100亿美元一路飙升,中间经历了腾讯、阿里入局洽谈时的200亿美元,再到国家大基金入局时的450亿美元,最终定格在515亿美元,暴涨超4倍。

与估值飙涨、资本蜂拥相随的,是人们对梁文锋突然“妥协”的探究。要知道,梁文锋足够有钱,其掌管的幻方量化2025年管理规模超过700亿元,全年收益率高达56.6%,仅一年就为梁文锋个人带来了超过7亿美元的收入。

那么,站在估值峰顶、从不差钱的DeepSeek,为何突然要融资?答案藏在融资文件中。文件明确,500亿元将重点投向三大方向:算力基础设施建设、新一代大模型迭代研发、核心员工激励。

首先是核心骨干的批量流失。DeepSeek全研发团队不足400人,核心研发仅百余人,但2025年下半年至今,DeepSeek至少流失了5名核心研发成员。

其中,R1核心研究员郭达雅转战字节跳动Seed团队;第一代大语言模型核心作者王炳宣被挖走;V3核心贡献者罗福莉被小米挖走,这些人覆盖基座模型、推理优化、多模态、OCR四大核心板块,每一位都是DeepSeek技术研发中不可替代的顶梁柱。

梁文锋可以凭借一身孤勇坚持自己的AGI理想,但团队也有现实的财务考量。当竞争对手开出高几倍的薪酬包时,情怀和理想并不能完全弥补真金白银间的差距。更关键的是,DeepSeek由于长期没有融资,员工手里的期权完全依赖内部估值,缺乏市场锚点,无法变现。

而唯有引进外部融资,员工期权才有市场定价,才能吸引和留住人才,这也是DeepSeek启动融资的最直接原因。换句话说,融资不是缺钱,是为核心团队开一条“留下来能兑现、挖不走”的通道。

第二重压力,是算力与基建成本的指数级增长。早期,DeepSeek的成功是建立在“低成本高效率”的技术优势上。DeepSeek-R1训练成本仅60万美元,性能却达到了接近OpenAI o1的水平,震惊全球。

但这条路线的边际成本正急剧抬升。最新发布的DeepSeek V4采用超万亿参数的MoE架构,光是训练和部署的总成本就高达10亿美元。此外,为了摆脱对英伟达芯片的依赖,DeepSeek将模型从英伟达CUDA生态全面迁移至华为昇腾CANN架构,涉及200多个核心算子的重写和十万级测试用例的验证,工程量之浩大远超外界想象。

当模型参数从千亿级迈向万亿级,算力基础设施的投入呈指数级增长。有报道称,DeepSeek已在内蒙古乌兰察布、鄂尔多斯投入数亿建设自有算力集群。

而今年3月底,DeepSeek曾因海量的GPU算力需求遭遇长达约12小时的超长宕机,更直指一个事实:模型能力再强,面向海量用户和开发者的服务器越要稳,而最直接的方法就是购买更多的服务器、建设更强的云服务与运维体系,构建完整庞大的AI基建生态。

给期权以市场定价来稳住军心,同步升级算力“弹药”、夯实算力基建,可以看出,DeepSeek这次的主动融资虽是首轮,却已不是跑马圈地的补给阶段,而是一场准备充分的战略起跑。

如果说DeepSeek的融资是向现实低头,豆包收费则更像战略聚焦与财务重压的被迫止损:即便财大气粗的字节跳动,也不能无休止支撑豆包这个“吞金兽”了。

5月4日,字节跳动旗下国民级AI应用豆包悄然推出了三档付费订阅服务:基础版(68元/月)、加强版(200元/月)、专业版(500元/月)。

消息一出,“豆包付费”冲上微博热搜榜首。随后,豆包官方回应称付费主要针对PPT生成、数据分析、影视制作等复杂生产力场景,“普通聊天等免费服务不受影响,方案还在测试阶段”。

时间拨回两年前。国内大模型赛道群雄并起,Tokens定价0.1元/千上下。作为后来者,豆包刚入场就采用了互联网传统商战打法——价格战。2024年5月15日,字节在火山引擎发布会上宣布:豆包通用模型pro-32k,输入价格0.0008元/千Tokens,价格较行业降幅达99.3%,随后同行跟进,国产大模型进入“以厘计价”时代。

字节“烧钱换市场”的策略,在多业务场景(如抖音、飞书)的加持下开始攻城略地。2025年8月,豆包月活首次超越DeepSeek,登顶国内原生AI App月活榜首。截至2026年3月,豆包月活3.45亿,比第二名Qwen的1.66亿和第三名DeepSeek的1.27亿加起来还要多。这组数据放在任何一家互联网公司,都是非常亮眼的基本盘。

火山引擎谭待曾在回应价格战质疑时说:“我们不是用亏损换收入……技术创新,让我们有底气做到降低成本,从而把价格压下来。”但AI时代,面对月活3.45亿的算力需求,豆包的相对“价格优势”便不复存在了。

传统互联网的经济模型是“边际成本趋近于零”。一个视频网站多一个用户,服务器多几毛钱的带宽费而已。但AI时代则完全相反:每一次对话、每一次文档分析、每一次脚本生成,都在真实地消耗着GPU的算力和数据中心的电力。用户越多,算力账单越滚越大。免费的豆包就像一家餐馆,每来一个客人都要求免费做一桌菜,客流量越大,后厨的灶火就烧得越旺——而买单的人,始终只有老板自己。

火山引擎的数据显示,今年3月份,豆包大模型日均Token使用量已突破120万亿,在过去三个月内翻了一倍,相比2024年5月刚推出时的日均1200亿,整整增长了1000倍。

巨大的算力成本传导到了字节的财务报表中。据公开信息,字节2025年全年资本开支超1500亿元,占营收约21%,其中约900亿元专供AI算力采购。2025年净利润同比下滑超过70%,绝大部分降幅出现在大幅拉高AI投入的去年第三、四季度。

更真实的压力是AI智能体广泛落地之后,Token消耗规模呈爆发式增长,底层算力需求被直接推高,字节也不得不持续押注AI的巨量投资。不久前,《南华早报》援引多位知情人士报道,字节已将2026年AI基础设施资本开支计划上调至2000亿元,比此前规划的1600亿元增长了25%。每天烧掉将近5.5亿元。

于是,成本压力沿着字节“硬件→云→应用”的链条一路向下游流动,最终抵达用户面前,变成了豆包那张明码标价的价目表。

从“以价换量”到“以量定价”,豆包不自觉的走出了打车软件、外卖平台相似的剧本。

GitHub Copilot是个不错的参照案例。《华尔街日报》曾披露,微软平均每位Copilot付费用户每月亏损20美元,重度用户的成本甚至高达80美元。微软连续补贴了三年,终于在2026年4月宣布放弃订阅制,转向按使用量计费,并坦承“GitHub已经吸收了太多推理成本,当前模式不可持续”。

但问题在于大模型的产品同质化依然严重,豆包要做的是在明码标价收费中做出自己的差异化优势。

壁垒尚未完全建成,账本已然有些见红。强如字节跳动,也得为豆包另谋出路了。态奶的快速企稳并重回增长。

2025年12月31日,跨年夜,创始人杨植麟在内部信中写道:“相比于二级市场,我们判断还可以从一级市场募集更大量资金……所以我们短期不着急上市,也不以上市为目的。”

此时的月之暗面(Kimi)C轮融资的5亿美元刚到账,账面上的现金储备超过14亿美元,技术上K2 Thinking则以460万美元的训练成本震动行业,海外的API收入四个月就翻了四倍。手握百亿现金、技术刚刚破圈的创始人,有什么理由去着急呢?

然而,仅仅三个月后,月之暗面(Kimi)就被爆出已接触中金、高盛,计划2026年下半年赴港IPO。又过了三周,4月中旬,月之暗面(Kimi)发布K2.6时,将API输入价格从每百万Token 0.60美元上调至0.95美元,涨幅58%。

一句线月,同行智谱和MiniMax先后在港交所敲钟,前者年内涨幅接近700%,后者股价一度到1330港元。随后,月之暗面(Kimi)的估值也从43亿美元飙至180亿美元,三个月翻了四倍。

当一级市场的定价透支了未来数年的增长预期,早期股东手中的期权账面价值翻了数倍,“不着急上市”便从创始人的个人定力,变成了对股东利益的变相冻结。

更关键的是,港交所的AI赛道窗口期不会永远敞开——一旦智谱、MiniMax的后续表现不及预期,资本市场对“国产大模型”的估值逻辑可能迅速冷却下来。所以说,杨植麟的不着急,在股东那里已经变成了“等不了”。

于是,就有了4月份K2.6从Preview(预览版)到GA(正式发布)仅用了8天,而此前K2系列版本通常经历2~3个月的社区预览期。

另外,K2.6的涨价也颇值得玩味,2.6的涨价并非普惠式上调,而是结构化调价:对缓存命中率高的企业客户(代码助手、Agent编排等)涨幅最小(从0.7元涨至1.1元),对零散客则足额涨价。这种“绑定深的客户友好、比价客不友好”的定价,被看作是在IPO前向资本市场展示“企业级锁定客户”“B端定价权”。而这些正是路演PPT上最核心的估值资产。

K2.6 所有的动作都明确指向了月之暗面(Kimi)的战略意图,就是抢跑IPO。这不是杨植麟一个人的转变,而是整个行业从“技术理想主义”向“资本现实主义”的集体迁徙。

DeepSeek拆墙融资、豆包竖墙收费、Kimi抢跑IPO——三件事,同一条河流,三种过法。它们都共同宣告了一个现实,就是中国AI大模型已逐步驶出免费补贴的浅滩,加速驶向了商业化的深水区。

在深水区,航行的规则变了。不再是“谁烧钱多、谁用户广”,而是谁更能把技术转化为可定价的价值、谁更能构建可持续的基建生态。算力税单不会撒谎,资本窗口也不会等人,上下游的成本刚性传导更不会因理想主义而暂停。

当全球AI产业日均Token消耗突破万亿级别,当算力成本成为悬在每家头顶的达摩克利斯之剑,唯有那些既能跑通单点价值、又能编织生态网络的企业,才能在下一轮技术革命中继续留在牌桌上。返回搜狐,查看更多